ПАО «Полюс» (Лондонская и Московская биржи - PLZL) («Полюс», «Компания» или, со всеми дочерними предприятиями, «Группа») публикует промежуточные неаудированные финансовые результаты за 1 квартал 2018 года.

Основные финансовые результаты

- Объем реализации золота в 1 квартале 2018 года составил 459 тыс. унций, сократившись на 23% по сравнению с 4 кварталом 2017 года или на 6% по сравнению с 1 кварталом 2017 года. Общий объем реализации золота включает 13 тыс. унций золота в концентрате с Олимпиады.

- Выручка составила $617 млн, снизившись на 17% по сравнению с $743 млн в 4 квартале 2017 года и увеличившись на 1% по сравнению с 1 кварталом 2017 года. Снижение в квартальном сопоставлении вызвано сокращением объема реализации (включая флотоконцентрат) на фоне снижения производства золота (аффинированное золото и золото в концентрате) по сравнению с предыдущим кварталом на 13% в связи с увеличением запасов на аффинажном заводе и промплощадке.

- Общие денежные затраты (ТСС) Группы выросли на 18% до $383 на унцию против $324 на унцию в 4 квартале 2017 года или на 1% по сравнению с 1 кварталом 2017 года. Рост в квартальном сопоставлении был в первую очередь связан с уменьшением объема реализации золота и флотоконцентрата в отчетном периоде в сочетании с ростом цен на топливо и тарифов на электроэнергию. Дополнительное влияние на этот показатель оказали увеличение затрат на расходные материалы и укрепление российского рубля. В 1 квартале 2018 года Полюс после запуска проекта по переработке руды с высоким содержанием сурьмы получил первые объемы сурьмяного концентрата. Поставок сурьмяного концентрата иностранным покупателям до мая 2018 года не было, и показатель TCC за 1 квартал 2018 года не отражает эффект от реализации данного попутного продукта. Вместе с тем совокупные денежные затраты на производство и поддержание (AISC) увеличились по сравнению с 4 кварталом 2017 года на 3% и на 17% по сравнению с 1 кварталом 2017 года, составив $684 на унцию.

- Скорректированный показатель EBITDA снизился на 17% в квартальном сопоставлении и вырос на 1% в годовом, составив $387 млн. Причиной сокращения по сравнению с предыдущим кварталом явилось снижение объема реализации. Рентабельность по скорректированному показателю EBITDA не изменилась, составив 63%.

- Прибыль за период сократилась до $244 млн, снизившись по сравнению с 4 кварталом 2017 года и 1 кварталом 2017 года на 9% и 51% соответственно, что частично обусловлено снижением операционной прибыли и эффектом неденежных статей, таких как прибыль от инвестиций и переоценка стоимости производных финансовых инструментов, а также прибыль от курсовых разниц.

- Скорректированная чистая прибыль по сравнению с предыдущим кварталом снизилась на 8% и увеличилась на 10% по сравнению с 1 кварталом 2017 года, составив $223 млн.

- Положительный чистый операционный денежный поток в 1 квартале 2018 года составил $261 млн против $344 млн в 4 квартале и $282 млн в 1 квартале 2017 года.

- Капитальные затраты составили $182 млн, снизившись на 35% в квартальном сопоставлении, но увеличившись на 39% в годовом. Снижение в квартальном сопоставлении отражает более низкий уровень капитальных затрат на всех бизнес-единицах Группы, а также снижение капитальных затрат на поддержание производства на Олимпиаде, Вернинском и Куранахе.

- Объем денежных средств и их эквивалентов на 31 марта 2018 года составил $1 095 млн, снизившись с $1 204 млн на 31 декабря 2017 года и $1 487 млн на 31 марта 2017 года на фоне досрочного погашения нескольких кредитных линий.

- Чистый долг практически не изменился, составив на конец 1 квартала 2018 года $3 079 млн против $3 077 млн на конец 4 квартала 2017 года. Этот показатель на конец 1 квартала 2017 года составлял $3 128 млн.

- Отношение чистого долга к скорректированному показателю EBITDA на конец 1 квартала 2018 года по сравнению с концом предыдущего квартала не изменилось, составив 1,8x, снизившись при этом с 2,0x по состоянию на конец первого квартала 2017 года.

Основные операционные результаты

- Общий объем производства золота составил 507 тыс. унций, снизившись в квартальном сопоставлении на 13% и увеличившись на 12,6% в годовом.

- Объем добычи руды составил 8 821 тыс. т — на 12% меньше показателя предыдущего квартала и на 2% больше, чем в 1 квартале 2017 года.

- Объем переработанной руды увеличился на 9% в квартальном сопоставлении и на 28% в годовом, достигнув 8 492 тыс. т.

Павел Грачев, генеральный директор ПАО «Полюс», прокомментировал:

Реализация всех основных проектов идет в соответствии с графиком.

Наталкинский ГОК продолжает наращивать свою производительность и в настоящий момент работает на уровне выше 80% от проектной мощности, опережая первоначальный график. Мы также достигли прогресса в реализации программы буровых и проектных работ на Сухом Логе, одновременно повышая эффективность наших действующих активов.

Мы сохраняем прогноз производства на 2018 год на уровне 2,375—2,425 млн унций.

Сравнение финансовых результатов

| $ млн (если не указано иное) |

1 кв 2018 |

4 кв 2017 |

Изм. за год |

1 кв. 2018 |

1 кв. 2017 |

Изм. за кв. | |

|---|---|---|---|---|---|---|---|

| Операционные показатели | |||||||

| Производство золота (тыс. унций) 1 | 507 | 580 | (13%) | 507 | 450 | 13% | |

| Реализация золота (тыс. унций) | 459 | 597 | (23%) | 459 | 487 | (6%) | |

| Цена реализации | Средняя цена реализации аффинированного золота (без учета эффекта Стратегической программы защиты цены) ($/унция) 2 | 1,336 | 1,275 | 5% | 1,336 | 1,217 | 10% |

| Средняя цена реализации аффинированного золота (с учетом эффекта Стратегической программы защиты цены) ($/унция) | 1,336 | 1,275 | 5% | 1,336 | 1,258 | 6% | |

| Финансовые показатели | |||||||

| Выручка | 617 | 743 | (17%) | 617 | 609 | 1% | |

| Операционная прибыль | 332 | 391 | (15%) | 332 | 330 | 1% | |

| Рентабельность по операционной прибыли | 54% | 53% | 1 п. п. | 54% | 54% | 0 п. п. | |

| Прибыль за период | 244 | 267 | (9%) | 244 | 499 | (51%) | |

| Базовая прибыль на акцию ($) | 1,87 | 2,05 | (9%) | 1,87 | 4,01 | (53%) | |

| Разводненная прибыль на акцию ($) | 1,80 | 2,05 | (12%) | 1,80 | 4,01 | (55%) | |

| Скорректированная чистая прибыль 3 | 233 | 242 | (8%) | 233 | 203 | 10% | |

| Рентабельность по скорректированной чистой прибыли | 36% | 33% | 3 п. п. | 36% | 33% | 3 п. п. | |

| Скорректированный показатель EBITDA4 | 387 | 465 | (17%) | 387 | 383 | 1% | |

| Рентабельность по скоррект. EBITDA | 63% | 63% | 0 п. п. | 63% | 63% | 0 п. п. | |

| Чистый операционный денежный поток | 261 | 344 | (24%) | 261 | 282 | (7%) | |

| Капитальные затраты5 | 182 | 279 | (35%) | 182 | 131 | 39% | |

| Денежные затраты | |||||||

| Общие денежные затраты (TCC) на проданную унцию ($/унция)6 | 383 | 324 | 18% | 383 | 380 | 1% | |

| Совокупные денежные затраты на производство и поддержание (AISC) на проданную унцию ($/унция)7 | 684 | 662 | 3% | 684 | 586 | 17% | |

| Финансовое состояние | |||||||

| Денежные средства и их эквиваленты | 1 095 | 1 204 | (9%) | 1 095 | 1 487 | (26%) | |

| Чистый долг8 | 3 079 | 077 | 0% | 3 079 | 3 128 | (2%) | |

| Чистый долг / скоррект. EBITDA (x)9 | 1,8 | 1,8 | (0%) | 1,8 | 2,0 | (10%) |

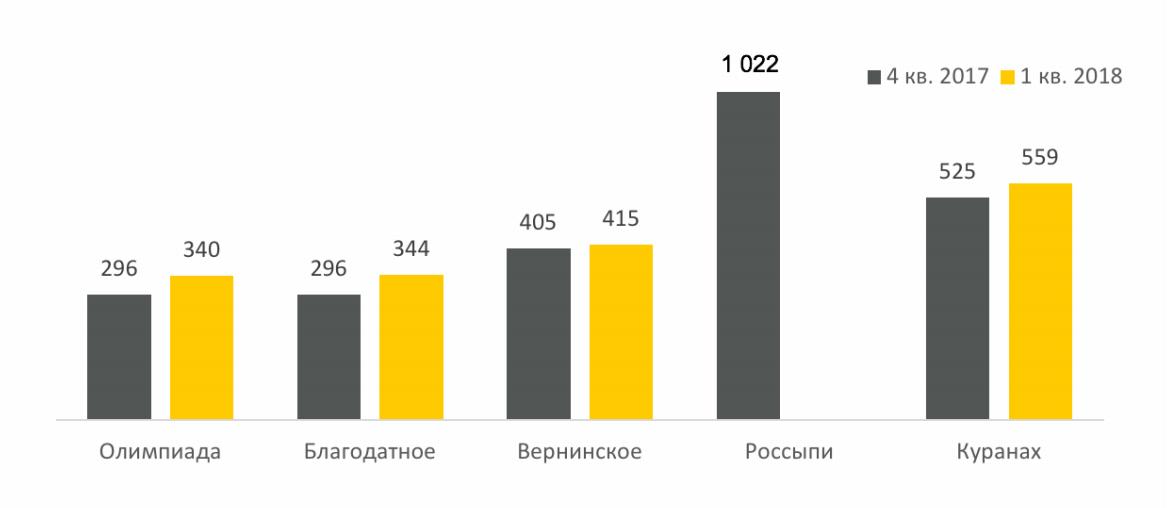

Общие денежные затраты (TCC)

В 1 квартале 2018 года TCC Группы в квартальном сопоставлении увеличились на 18% до $383 на унцию главным образом вследствие сокращения в отчетном периоде объема реализации золота и флотоконцентрата. Одновременно был отмечен рост цен на дизельное топливо на всех бизнес-единицах и повышение тарифов на электроэнергию на Олимпиаде, Благодатном и Куранахе в сочетании с увеличением затрат на расходные материалы и укреплением национальной валюты. В 1 квартале 2018 года Полюс после запуска проекта по переработке руды с высоким содержанием сурьмы получил первые объемы сурьмяного концентрата. Его поставок иностранным покупателям до мая 2018 года не было, и показатель TCC за 1 квартал 2018 года не отражает эффект от реализации данного попутного продукта.

Общие денежные затраты по активам (TCC), $ на унцию

В 1 квартале 2018 года общие денежные затраты Олимпиады составили $340 на унцию, увеличившись по сравнению с 4 кварталом 2017 года на 15%. Это было связано с ростом цен на топливо и тарифов на электроэнергию и с сокращением доли флотоконцентрата с низкой себестоимостью в общем объеме реализованного в отчетном квартале золота. Частично компенсировало негативный эффект увеличение содержания золота в руде (до 4,2 г/т в 1 квартале 2018 года против 3,9 г/т в 4 квартале 2017 года).

Общие денежные затраты Благодатного в квартальном сопоставлении выросли на 16% и составили $344 на унцию вследствие снижения содержания золота в руде (1,7 г/т в 1 квартале 2018 года по сравнению с 2,1 г/т в 4 квартале 2017 года). Полюс на период разноски бортов карьера временно активизировал горные работы на фланговых участках Благодатного с низким содержанием золота в руде. В 1 квартале 2018 года Компания провела плановые ремонтные работы на ЗИФ-4.

Показатель TCC Вернинского практически не изменился и составил $415 на унцию, что на 2% выше, чем в 4 квартале 2017 года.

На Куранахе общие денежные затраты по сравнению с 4 кварталом 2017 года выросли на 6% до $559 на унцию на фоне снижения в соответствии с планом горных работ содержания золота в руде (1,2 г/т в 1 квартале 2018 года по сравнению с 1,3 г/т в 4 квартале 2017 года) и индексации тарифов на электроэнергию.

Ввиду сезонного характера добычи золота на Россыпных месторождениях в 1 квартале 2018 года она не осуществлялась. Промывочный сезон завершился в ноябре 2017 года и возобновился в апреле 2018 года.

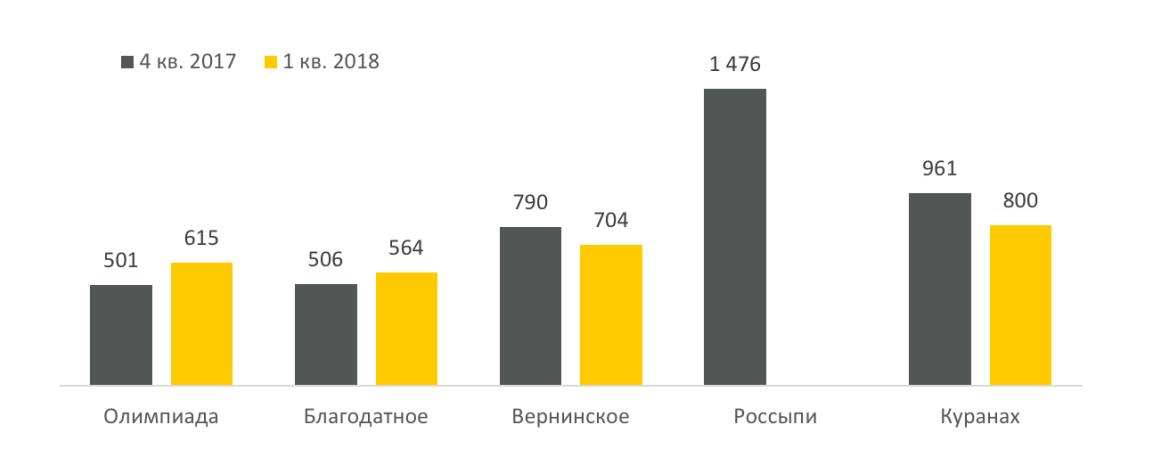

Совокупные денежные затраты на производство и поддержание по активам (AISC), $ на унцию

На Олимпиаде совокупные денежные затраты на производство и поддержание увеличились до $615 на унцию на фоне роста объема вскрышных работ.

Показатель AISC Благодатного вырос до $564 на унцию вследствие разноски бортов карьера в отчетном периоде.

Совокупные денежные затраты на производство и поддержание Вернинского и Куранаха сократились до $704 и $800 на унцию соответственно ввиду снижения на обоих активах капитальных затрат на поддержание.

Капитальные затраты

В 1 квартале 2018 года капитальные затраты сократились до $182 млн по сравнению с $279 млн в 4 квартале 2017 года.

На Наталке - главном проекте развития Группы - капитальные затраты снизились до $82 млн (на 13% меньше по сравнению с предыдущим кварталом). Основная часть инвестиционной программы была завершена в 2017 году, и в настоящее время актив находится в процессе выхода на проектную мощность. Затраты на приобретение оборудования в отчетном периоде составили $45 млн против $54 млн в 4 квартале 2017 года.

В отчетном периоде Группа продолжила капитализировать расходы на обслуживание долга и прочие операционные затраты, которые относятся непосредственно к развитию Наталки. В частности, совокупные капитализированные расходы составили $37 млн, включая $23 млн расходов на обслуживание долга и $14 млн операционных затрат за вычетом выручки.

Продолжаются строительные работы на объектах вспомогательной инфраструктуры Наталкинской ЗИФ. Ведется подготовка подъездных дорог и фундамента для установки пульпопроводов в основном хвостохранилище, завершено строительство системы рециркуляции воды.

По состоянию на май 2018 года Наталкинская ЗИФ работает на уровне выше 80% от проектной мощности (10 млн т в год). По мере наращивания производительности продолжается закупка горной техники: в отчетном периоде на площадку было поставлено восемь самосвалов.

Капитальные затраты на Олимпиаде в 1 квартале 2018 года снизились до $36 млн. В 1 квартале 2018 года было завершено строительство цеха биоокисления («БИО-4») на ЗИФ-1, 2 и 3 с установкой оставшихся четырех реакторов. Все восемь реакторов находятся в эксплуатации с марта.

Капитальные затраты на поддержание производства снизились по сравнению с предыдущим кварталом.Капитальные затраты на Благодатном в 1 квартале 2018 года по сравнению с предыдущим кварталом практически не изменились и составили $17 млн.

На Вернинском капитальные затраты в 1 квартале 2018 года снизились до $10 млн вследствие завершения реализации второго этапа проекта по увеличению мощности ЗИФ. В то же время в 4 квартале 2017 года была проведена закупка горной техники: на площадку были доставлены двух самосвалов Caterpillar 785C.

Капитальные затраты на Куранахе в 1 квартале 2018 года сократились до $9 млн в связи с переносом на следующий квартал закупки ряда компонентов основных средств в рамках проекта по расширению мощности ЗИФ.

Капитальные затраты на Россыпях в 1 квартале 2018 года по сравнению с предыдущим кварталом практически не изменились и составили $6 млн. В отчетном периоде капитальные затраты были связаны с геологоразведочными работами и реализацией программы по замене изношенного оборудования.

Структура капитальных затрат10

| $ млн |

1 кв 2018 |

4 кв 2017 |

Изм. за год |

1 кв. 2018 |

1 кв. 2017 |

Изм. за год |

|---|---|---|---|---|---|---|

| Наталка, в том числе | ||||||

| - Приобретение оборудования | 45 | 54 | (18%) | 45 | 40 | 12% |

| - Капитализация расходов на обслуживание долга | 23 | 16 | 44% | 23 | 22 | 5% |

| - Операционные затраты | 17 | 24 | (29%) | 17 | 13 | 31% |

| - Чистые поступления от продажи золота, произведенного в течение периода выхода на проектную мощность | (3) | - | н/п | (3) | - | н/п |

| Наталка, всего | 82 | 94 | (13%) | 82 | 75 | 9% |

| Олимпиада | 36 | 84 | (57%) | 36 | 14 | н/п |

| Благодатное | 17 | 19 | (11%) | 17 | 3 | н/п |

| Вернинское | 10 | 16 | (38%) | 10 | 5 | 100% |

| Россыпи | 6 | 9 | (33%) | 6 | 7 | (14%) |

| Куранах | 9 | 26 | (65%) | 9 | 8 | 13% |

| Прочие 11 | 22 | 31 | (29%) | 22 | 19 | 16% |

| Итого | 182 | 279 | (35%) | 182 | 131 | 39% |

| ВЛ «Омчак» | 9 | 48 | н/п | 9 | 1 | н/п |

| Капитализированные статьи12, нетто | 5 | 13 | (62%) | 5 | (1) | н/п |

| Изменение оборотного капитала вследствие приобретения основных средств | 4 | (19) | н/п | 4 | (3) | н/п |

| Приобретение основных средств13 | 200 | 321 | (38%) | 200 | 128 | 56% |

Общие затраты на приобретение основных средств снизились до $200 млн с $321 млн в предыдущем квартале. Это произошло прежде всего вследствие отмеченного выше соответствующего сокращения совокупных капитальных затрат, а также изменений в капитализируемых статьях и расходах, относящихся к строительству ВЛ «Усть-Омчуг - Омчак».

В настоящее время Компания осуществляет на Сухом Логе заверочное бурение, за которым последуют уплотняющее и глубокое бурение, а также бурение на флангах. По состоянию на конец 1 квартала 2018 года Полюс завершил 75% заверочных буровых работ, общий объем которых составляет 40 000 п. м. Компания AMC осуществляет надзор за ходом реализации программы бурения и производит оценку достигнутых результатов в соответствии со стандартами JORC. До конца 2018 года Компания планирует переклассифицировать часть минерально-сырьевой базы Сухого Лога с предполагаемых до оцененных и выявленных ресурсов. Компания Hatch была привлечена для подготовки Scoping Study, а компания SRK — для контроля качества полученных результатов. По состоянию на конец 1 квартала 2018 года разработка Scoping Study вышла на заключительный этап.

Прочие статьи, относящиеся к инвестиционной деятельности в 1 квартале 2018 года, включают полученные проценты в размере $7 млн, а также поступления в размере $2 млн от ПАО «ФСК ЕЭС» в связи с продажей ВЛ «Раздолинская-Тайга» в соответствии с первоначальными соглашениями.

Конференц-звонок

Конференц-звонок для инвесторов и аналитиков с участием Павла Грачева (Генеральный директор) и Михаила Стискина (Старший вице-президент по финансам и стратегии) состоится 30 мая 2018 года в 13:00 (Лондон) / 15:00 (Москва).

Для участия в телефонной конференции:

Номер телефона в Великобритании:

+ 44 (0)330 336 9411 (местные звонки)

0800 279 7204 (бесплатная линия)

Номер телефона в США:

+ 1 323—794-2094 (местные звонки)

800—347-6311 (бесплатная линия)

Номер телефона в России:

+ 7 495 646 9190 (местные звонки)

8 10 8002 8675011 (бесплатная линия)

Код конференции: 2654177

Звонок будет записан, и его запись будет доступна по следующим номерам:

Великобритания:

+ 44 (0) 207 660 0134 (местные звонки)

0 808 101 1153 (бесплатная линия)

США:

+ 1 719—457-0820 (местные звонки)

888—203-1112 (бесплатная линия)

Россия:

810 800 2702 1012 (бесплатная линия)

Код конференции: 2654177

Полюс

Полюс - крупнейший производитель золота в России и одна из десяти ведущих золотодобывающих компаний в мире по себестоимости производства. Согласно данным о запасах руды и минеральных ресурсах Компании за 2017 г., Группа Полюс занимает второе место по объему приходящихся на ее долю запасов и ресурсов золота среди крупнейших золотодобывающих компаний мира.

Основные производственные объекты Группы расположены на территории Красноярского края, Иркутской и Магаданской областей, а также Республики Саха (Якутия).

Контакты

Для инвесторов

Виктор Дроздов, директор по связям с инвесторами

+7 (495) 641 33 77

drozdovvi@polyus.com

Для СМИ

Виктория Васильева, директор по связям с общественностью

+7 (495) 641 33 77

vasilevavs@polyus.com

Заявление прогнозного характера

Настоящее сообщение может содержать «заявления о перспективах» относительно Полюса и/или Группы Полюс. В целом слова «будет», «может», «должен», «следует», «продолжит», «возможность», «полагает», «ожидает», «намерен», «планирует», «оценивает» и прочие аналогичные выражения указывают на заявления прогнозного характера. Заявления прогнозного характера содержат элементы риска и неопределенности, вследствие чего фактические результаты могут существенно отличаться от показателей, приведенных в соответствующих заявлениях прогнозного характера. Заявления о перспективах содержат заявления, касающиеся будущих капитальных затрат, стратегий ведения хозяйственной деятельности и управления, а также развития и расширения деятельности Полюса и/или Группы Полюс. Многие из этих рисков и неопределенностей касаются факторов, которые не могут контролироваться или быть точно оценены Полюсом и/или Группой Полюс, поэтому на информацию, содержащуюся в этих заявлениях, не следует полагаться как на окончательную, поскольку она предоставляется исключительно по состоянию на дату соответствующего заявления. Полюс и/или какая-либо компания группы Полюс не принимает каких-либо обязательств и не планирует предоставлять обновленную информацию по данным заявлениям о перспективах, за исключением случаев, когда это требуется в соответствии с применимым законодательством.

1 Показатель производства золота включает 432 тыс. унций аффинированного золота и 75 тыс. унций золота во флотоконцентрате в 1 квартале 2018 года и 552 тыс. унций аффинированного золота и 28 тыс. унций золота во флотоконцентрате в 4 квартале 2017 года.

2 Стратегическая программа защиты цены включает серию азиатских золотых колларов с нулевой стоимостью («стабилизатор выручки») и форвардные контракты на золото, истекшие в конце первого полугодия 2016 года.

3 Скорректированная чистая прибыль определяется Группой как прибыль за период, скорректированная на обесценение / (восстановление убытка от обесценения), чистая нереализованная (прибыль)/убыток от производных финансовых инструментов и инвестиций, чистая прибыль от курсовых разниц и отложенный налог на прибыль, связанный с такими статьями.

4 Группа рассчитывает скорректированный показатель EBITDA как прибыль за определенный период до вычета налога на прибыль, износа и амортизации, (прибыли)/убытка от операций с производными финансовыми инструментами и инвестиций (в том числе влияния продажи дочерних предприятий с последующим учетом по методу долевого участия), чистых затрат на финансирование, процентного дохода, чистой прибыли от курсовых разниц, обесценения/(восстановления убытка от обесценения), (прибыли)/убытка от реализации основных средств, выплаты вознаграждения на основе долевых инструментов в рамках долгосрочной программы мотивации и внеплановых отчислений на благотворительность таким образом, чтобы обеспечить сопоставимость расчета со скорректированным показателем EBITDA за предыдущий период. Группа произвела вышеозначенные корректировки при расчете скорректированного показателя EBITDA в целях предоставления более наглядной оценки операционной деятельности и создания показателя, который, по мнению Группы, позволит упростить сравнение с другими компаниями отрасли в динамике. Группа считает скорректированный показатель EBITDA существенным для оценки ее прибыльности и результатов деятельности. Этот показатель не рассматривается как альтернатива таким показателям, как прибыль за период и поток денежных средств от операционной деятельности по МСФО, и не представляет собой комплексный фактор оценки рентабельности или ликвидности Группы.Группа рассчитывает рентабельность по скорректированному показателю EBITDA как отношение скорректированного показателя EBITDA к совокупной выручке.

5 Капитальные затраты приведены нарастающим итогом (в данном пресс-релизе без учета расходов на получение лицензии на разработку Сухого Лога и расходов на строительство ВЛ «Омчак»). Более подробная информация представлена в Отчете руководства за три месяца, закончившиеся 31 марта 2018 года (см. сравнение показателей).

6 Группа рассчитывает совокупные денежные затраты на унцию проданного золота (TCC) как себестоимость реализации золота за вычетом амортизации основных средств, резерва на оплату ежегодных отпусков, затрат на обязательства по социальному обеспечению работников и изменения резерва на устаревание запасов с корректировкой на неденежные изменения в запасах. TCC на унцию проданного золота представляют собой стоимость производства одной унции золота и включают в себя затраты на добычу, переработку и аффинаж золота. Группа рассчитывает показатель TCC на унцию проданного золота как отношение TCC к общему количеству унций золота, проданных за период. Для отдельных месторождений Группа рассчитывает показатель TCC и TCC на унцию проданного золота аналогичным образом с использованием финансовой информации по соответствующему месторождению.

7 Совокупные денежные затраты на производство и поддержание (AISC) рассчитываются Группой как TCC плюс общие, коммерческие и административные расходы, расходы на новые активы, задействованные во вскрышных операциях, капитальные затраты на поддержание текущих операций, корректировку на дисконт по обязательствам по выводу из эксплуатации, резерв на оплату ежегодных отпусков, затраты на обязательства по социальному обеспечению работников и изменение резерва на устаревание запасов за вычетом амортизации, отнесенной в состав общих, коммерческих и административных расходов. Показатель AISC представляет собой разновидность совокупных денежных затрат и включает в себя затраты, связанные с поддержанием текущих операций, и дополнительные затраты, которые отражают колебания в себестоимости производства золота на протяжении срока отработки месторождения. Группа полагает, что показатель AISC способствует пониманию экономических параметров золотодобычи. Показатель AISC на унцию проданного золота представляет собой себестоимость производства и продажи одной унции золота, включая затраты на добычу, переработку, транспортировку и аффинаж золота, общие затраты на разработку как традиционных, так и россыпных месторождений, а также дополнительные затраты, указанные в определении показателя AISC. Группа рассчитывает показатель AISC на унцию проданного золота как отношение AISC к общему количеству унций золота, проданных за период.

8 Чистый долг определяется как долгосрочные кредиты и займы плюс краткосрочные кредиты и займы за вычетом денежных средств и их эквивалентов, а также банковских депозитов. Чистый долг не включает активы/обязательства по производным финансовым инструментам, обязательства по восстановлению участков и соблюдению экологических норм, отложенные налоговые сборы, отложенную выручку, отложенную оплату лицензии на разработку месторождения Сухой Лог и прочие долгосрочные обязательства. Этот показатель не рассматривается как альтернатива краткосрочным и долгосрочным заимствованиям и не представляет собой комплексный фактор оценки общей ликвидности Группы.

9 Группа рассчитывает показатель чистый долг / скорректированный показатель EBITDA путем деления чистого долга на скорректированный показатель EBITDA.

10 Капитальные затраты строительной бизнес-единицы распределены на другие бизнес-единицы, тогда как в консолидированной финансовой отчетности представлены как капитальные затраты отдельной бизнес-единицы.

11 Отражает затраты, связанные с геологоразведочной бизнес-единицей, расходы на строительство ВЛ «Раздолинская-Тайга», ВЛ «Пеледуй-Мамакан» и на Сухой Лог, без учета расходов на получение лицензии на разработку и платежей в пользу ООО «РТ-Развитие бизнеса».

12 Включают капитализированные расходы по вскрышным работам без учета капитализированных процентов по займам и капитализации в состав объектов незавершенного капитального строительства. Более подробная информация представлена в Примечании 10 к консолидированной финансовой отчетности.

13 Без учета затрат на приобретение лицензии на разработку месторождения Сухой Лог и платежей в пользу ООО «РТ-Развитие бизнеса».